アーリーリタイアが可能な不労所得を得るために資産はいくら必要?

今回はアーリーリタイアするために、どのぐらい資産を持ていれば実現できるのかについてシミュレーションしてみましょう。

目標とするアーリーリタイアの定義ですが、

資産収入による不労所得のみで生活できる状態

として考えていきます。

結論から。必要となる資産額は単純に以下の計算式で表すことができます。

必要な資産額[万円] = 年間の支出額[万円] ÷ (運用利回り[%] × 0.8[税金])

計算式だけを見てもイメージが沸いてきませんし、実際にどんな資産を持っておけばよいのかなども考えていかないといけません。

では、モデルケースとなる家庭を設定して順番にシミュレーションしてみましょう。

モデルケース

モデルケースとして、

年間の支出が300万円(月当たり25万円)の家庭

でシミュレーションしていきます。

目標は「支出 < 不労所得」の状態

アーリーリタイアの状態を年間のキャッシュフローで具体的にイメージしてみましょう。

年間支出が300万円ですので、不労所得が300万円を越えれば一生お金に困ることのない生活、つまりアーリーリタイアを実現できるわけです。

運用利回りは投資先で決まる

はじめに運用利回りについて簡単に説明します。

例えば、100万円の投資商品があり1年間で10万円の利益ができるのであれば、その投資商品の年間の利回りは10%となります。

ここで、運用利回りが20%や30%の投資商品を購入すれば、、、

と考えたあなたは危険です。

目安として運用利回り10%を超える商品は相当なリスクがあるか、詐欺商品と考えた方が良いです。

では実際に不労所得となりえる投資先にはどういったものがあるのかですが、

以下の何れか、または組み合わせに落ち着いてきます。

| 大分類 | 小分類 | 運用利回り | おすすめ度 |

|---|---|---|---|

| 投資信託/ETF | S&P500 | 7%~9% | ★★ |

| 投資信託/ETF | 全世界投資 | 5%~7% | ★★★ |

| 投資信託/ETF | 高配当ETF | 3%~5% | ★★ |

| FX | スワップ金利 | 3%~5% | ★★ |

| 個別株式 | 配当/貸株金利 | 2%~3% | ★ |

それぞれの投資先の詳細は以下の記事で紹介しています。

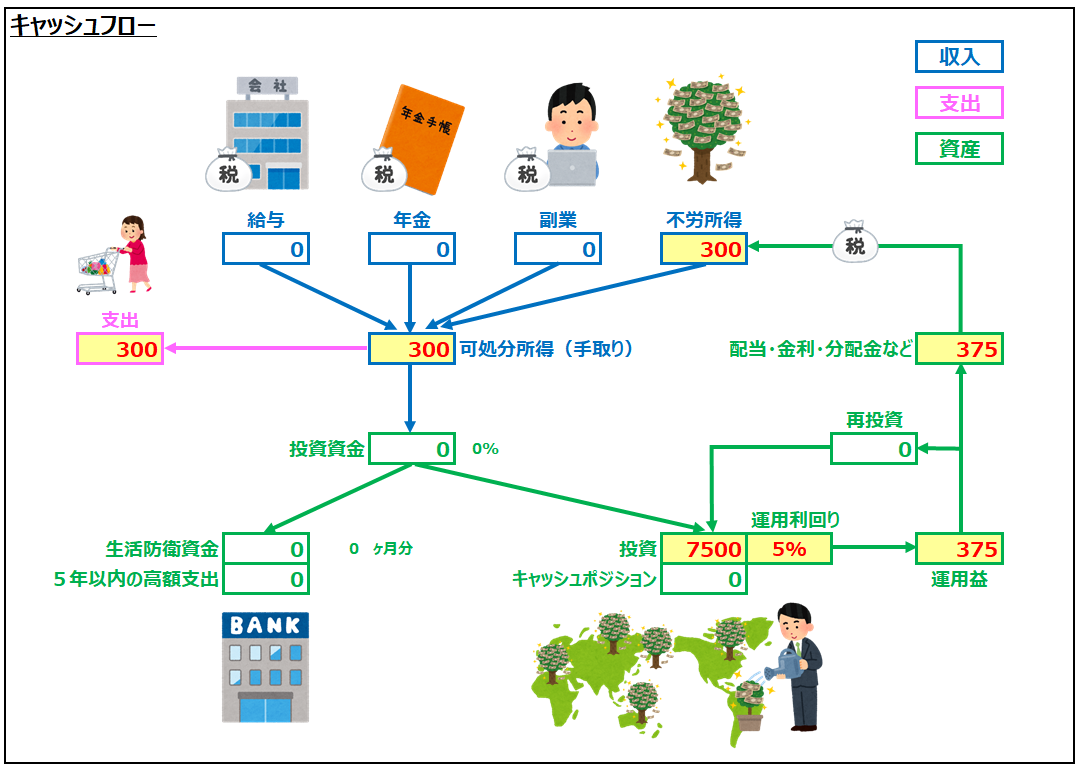

必要な資産額を計算してみる

計算に必要な情報は準備できましたので、計算式に当てはめてみましょう。

今回のシミュレーションの投資先は投資信託/ETFで全世界投資することを想定しました。

必要な資産額[万円] = 年間の支出額[万円] ÷ (運用利回り[%] × 0.8[税金])

300万円 ÷ (5% × 0.8) = 7500万円

まとめ

年間300万円を支出する家庭の場合、不労所得のみで生活するには7500万円の資産を形成する必要があるという結果となりました。

。。。7500万円、、、結構な金額ですよね。

やはり、不労所得のみで生活をするとなると、まとまった金額の試算を形成する必要があります。

「7500万円も貯められないけど、会社をやめたい!」

という方は、

「リタイア後の生活レベルをレベルを下げてみてシミュレーションし直してみる」

それでも無理な場合は、

「多少の労働を含めたセミリタイアにする」

など、実現できる且つ自分が納得できる目標に切り替えて資産形成を進めてみてはいかがでしょうか。