アーリーリタイアを実現するために、何から始めて良いのか迷っている方はキャッシュフローの可視化から始めることをすることをおすすめします。

理由は、

キャッシュフローを可視化することで現状の問題点や改善点が見えてくるから

です。

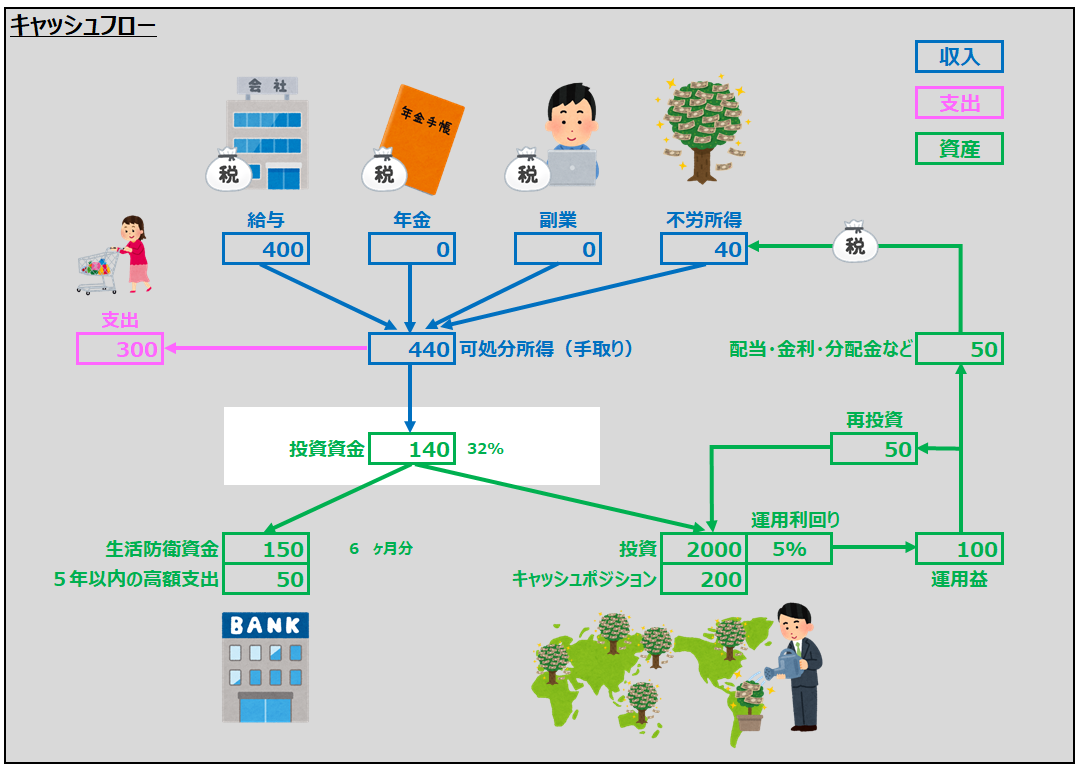

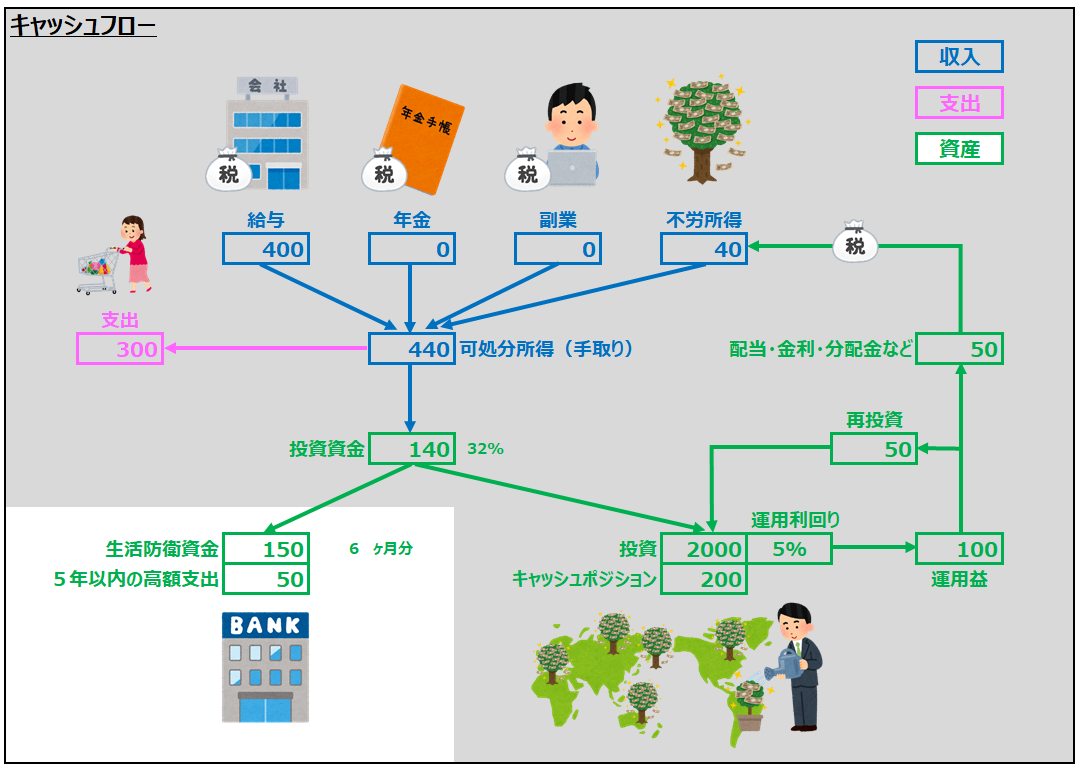

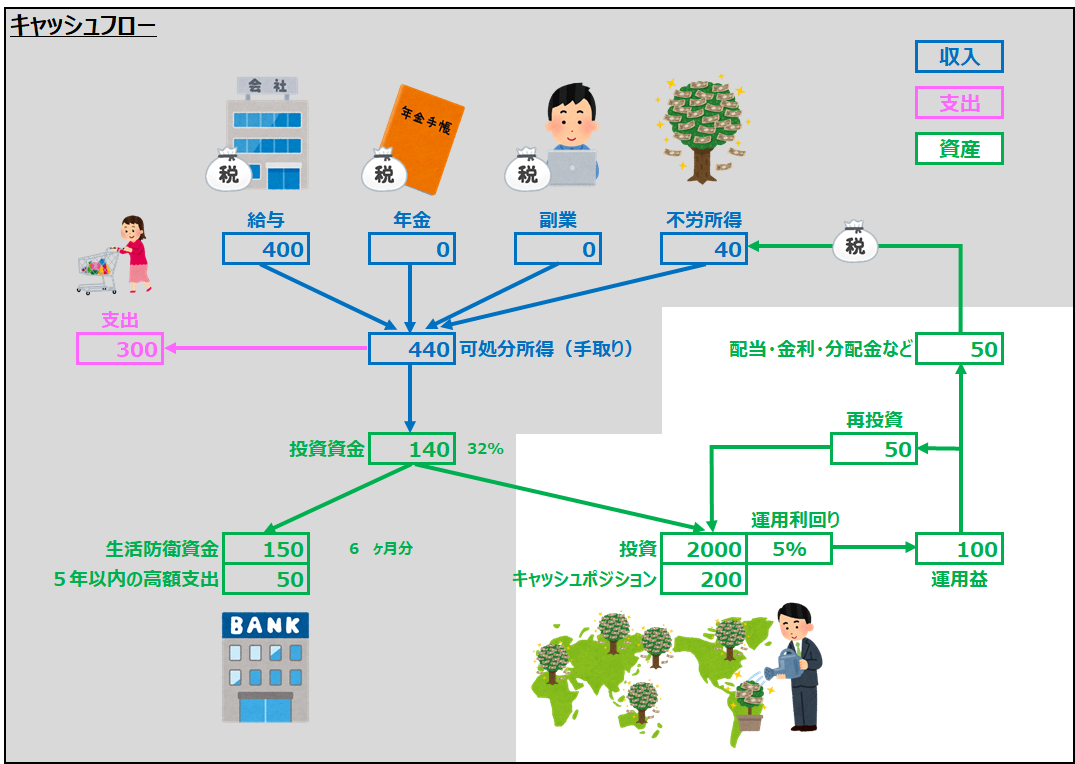

そして、キャッシュフローの可視化とは、「収入」から「支出」~そして「貯蓄」や「投資」へのお金の流れを数値で見える化することです。

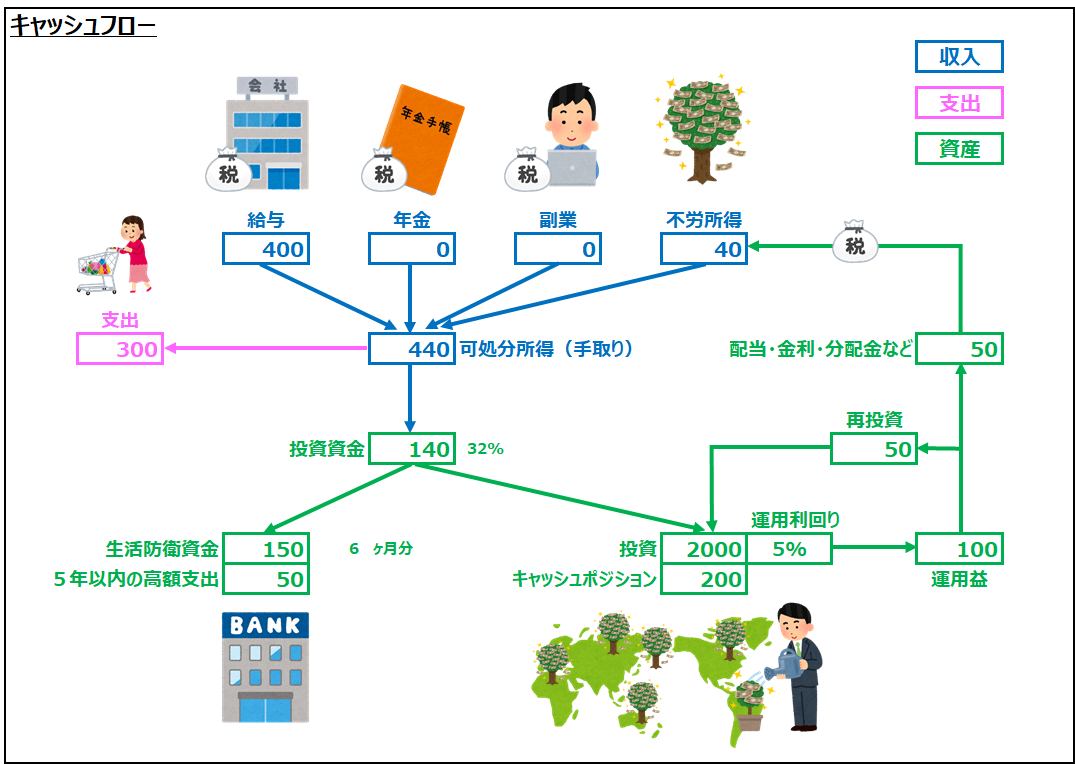

具体的に可視化の方法としては、図のように各金額を整理していくとよいでしょう。

それでは、現状の「収入」「支出」「資産」を順番に整理していきましょう。

収入を手取り(可処分所得)で整理する

収入については給与所得以外にも副業による収入や既に不労所得がある方もいるかと思います。

全ての収入を洗い出してみましょう。

そして、以下の分類に当てはめてください。

| 収入の種類 | 例えば |

|---|---|

| 給与 | 会社員(サラリーマン)としての年間の可処分所得(手取り) |

| 年金 | 厚生年金や国民年金の年間受給額(手取り) |

| 副業 | せどり、不動産収入、アフィリエイトなど会社員以外の収入 キャピタルゲイン(売買差益)を目的とした株式やFX取引による収入 |

| 不労所得 | 株式配当、投資信託やETFの分配金、外貨預金やFXのスワップ金利など |

計算する場合の注意点として、

税金や社会保険料を除いた可処分所得(手取り)の金額

で整理してください。

これまで、源泉徴収票を細かく見たことがない方は、税金や社会保険料の多さに驚かれたのではないでしょうか。

そして、全ての金額を合計しておいてください。

計算式にするとこうなります。

年間の可処分所得 = 給与 + 年金 + 副業 + 不労所得

毎月の家計を整理して年間の支出額を計算しよう

支出についても収入と同じく年単位で整理するのですが、整理する方法として、月単位の支出と年単位の支出を洗い出し、年間の支出額を計算することをおすすめします。

計算式にするとこうなります。

年間支出額 = 月単位の支出 × 12 + 年単位の支出

月単位、年単位の支出の整理方法は次の通りです。

月単位の支出を整理

毎月の支払しているものをすべて洗い出してみてください。

クレジットカードをよく利用される方であれば、利用明細を整理するだけですのでそれほど時間はかからないかと思います。

現金管理で普段整理されていない方はこの作業は少し手間かもしれませんが、一度しか行わない作業ですので頑張ってください。

整理する際にあまり細かく分類する必要はありません。

以下のように固定費と変動費の2種類に大きく分類するだけで大丈夫です。

分類する際の項目を書きましたので参考にしてみてください。

| 固定費 | 住居費(家賃や月々のローン)、月払いの保険 |

| 変動費 | 光熱費、通信費、食費、交通費、医療費、被服費、交際費、 など固定費以外の支出全て |

年単位で管理する支出の整理

収入と同じく毎月定期的に発生する支出以外の全てをここで整理します。

実はこの作業が、これまで整理されたことがない方にとって整理することが一番難しい作業になるかもしれません。

具体的な項目としては以下のようなものがあります。

- 自動車保険

- 車検

- 火災保険・地震保険

- クレジットカードの年会費

- 家族旅行

- 家電製品を買い替えるための積立金

- などなど

支払いのタイミングが2年に一度の場合は、年単位に揃えるために半分の金額で管理しましょう。

投資資金を計算しよう

収入と支出の整理ができれば、投資資金は単純な引き算です。

投資資金 = 収入(可処分所得) - 支出

また、支出に占める投資資金の割合も算出しておきましょう。

投資資金割合(%) = 投資資金 ÷ 収入(可処分所得) × 100

これで家計の何%を投資に回せているかを把握することが出来ます。

金融資産を整理する

資産については、不動産を含めずに金融資産について整理しましょう。

整理の方法として安全資産(元本保証あり)とリスク資産(元本保証なし)に分類して整理します。

| 安全資産 | 銀行預金(普通預金、定期預金など) |

| リスク資産 | 投資信託、ETF、REIT、株式、債券など |

金融資産を整理する(安全資産)

安全資産である銀行預金の役割として、以下の2種類の目的があります。

| 生活防衛資金 | 何らかの原因で未収入の状態となった場合の生活費。 最低6ヶ月分は準備しておくことをおすすめします。 |

| 5年以内の高額支出 | 5年以内に車の車検費用やお子様の大学入学費など予定のある高額支出は銀行預金で準備しておく必要があります。 理由は5年未満の支出予定を投資商品で準備してしますと元本割れの可能性が高くなるためです。 |

始めてキャッシュフローの可視化をする段階では、「現在、銀行預金がいくらあるのか」を洗い出して整理するだけで大丈夫です。

これまで、投資を行っていない方は全ての金融資産が安全資産となっているはずです。

金融資産を整理する(リスク資産)

さて、いよいよ不労所得を産出すリスク資産について以下のように金融商品別に整理してみましょう。

| 金融商品 | 現在評価額 | 運用利回り |

|---|---|---|

| 投資信託(先進国株式) | 800万円 | 6% |

| 投資信託(日本株式) | 300万円 | 5% |

| 投資信託(先進国債券) | 400万円 | 3% |

| FX(米ドル) | 500万円 | 5% |

| キャッシュポジション | 200万円 | - |

現在評価額は、今売却した場合の金額で計算します。

運用利回りは10年以上の平均利回りで計算するようにしましょう。

キャッシュポジションは、投資の準備金(証券口座内の余力)です。

そして、キャッシュフローの図には投資商品の合計金額と平均利回りを記載しましょう。

投資資産の金額と運用利回りを整理した後は、年間の運用益を計算してみましょう。

運用益 = 投資資産 × 運用利回り

最後に運用益は「不労所得」として収入にするか「再投資」するかに分かれます。

| 不労所得となるもの | 株式の配当金、投資信託やETFの分配金、FXのスワップ金利 |

| 再投資する場合 | 投資信託を分配金を受け取らず運用する |

別途解説しますが、インデックス投資信託は分配金を受け取らずに再投資するように指示することができます。

分配金を受け取らずに再投資する場合のメリットとして所得税(15%)や住民税(5%)が徴収されず複利の効果が高まるため、

十分に資産が大きくなるまでは、分配金を受け取らず再投資する

とよいでしょう。

まとめ

今回はキャッシュフロー(お金の流れ)を可視化するために以下の5つについて整理を行いました。

| 分類 | 整理する内容 |

|---|---|

| 収入 | 全ての収入源の収入を可処分所得で整理 |

| 支出 | 月単位、年単位の支出から年間の支出を整理 |

| 投資資金 | 投資資金 = 収入 - 支出 |

| 金融資産(安全資産) | 銀行預金の金額を整理 |

| 金融資産(リスク資産) | 投資信託、ETF、株式、債券などの金融商品を整理 |

これまで、こういった整理をされたことがない方にとっては大変な作業だったかもしれませんが、作業を終えて何か変わったことはないでしょうか?

例えば、

- 収入より支出が多く赤字の状態になっている

- 金融資産がすべて安全資産になっており運用できていない

- 生活防衛資金がない状態で資産運用を行っている

- 運用利回りの低い金融商品を購入している

- などなど

のように自分で気づく問題点もあったのではないでしょうか。

そして、アーリーリタイアを目標とするのであれば

不労所得 > 支出

の状態を作りだすことで実現できることも整理されてわかっていただけたかと思います。

現状がわかれば、理想のキャッシュフローの状態をいかに早く達成できるかを計画していけばよいですね。