ライフプランニングを立てる際に、積立投資を行ったり、定年後の貯金の取り崩しなどの資金計画検討するのですが、その際に計算を簡単にするために6つの係数があります。

簡単に特徴をまとめるとこんな感じ。

| 係数の名前 | 運用方法 | 計算式(使い方) |

|---|---|---|

| 終価係数 | 定額 | 運用後金額 = 元本 × 終価係数 |

| 現価係数 | 定額 | 必要な元本 = 運用後金額 × 現価係数 |

| 年金終価係数 | 積立 | 運用後金額 = 積立金額 × 年金終価係数 |

| 減債基金係数 | 積立 | 積立金額 = 運用後金額 × 減債基金係数 |

| 資本回収係数 | 取り崩し | 取り崩し金額 = 元本 × 資本回収係数 |

| 年金現価係数 | 取り崩し | 必要な元本 = 取り崩し金額 × 年金現価係数 |

それでは、6つの係数について具体的な例で学んでいきましょう。

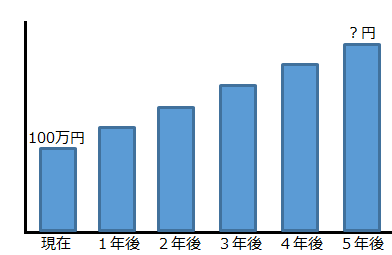

終価係数

<例題>

元本100万円を年利5%で運用した場合、5年後にいくらになるか?

終価係数:1.2763

<計算式>

運用後金額 = 元本 × 終価係数

ですので、当てはめると

1,000,000円 × 1.2763 = 1,276,300円

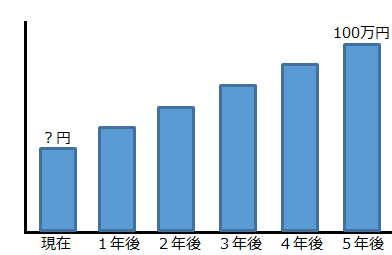

現価係数

<例題>

年利5%で運用し、5年後に100万円にするためには元本はにいくら必要か?

現価係数:0.7835

<計算式>

必要な元本 = 運用後金額 × 現価係数

ですので、当てはめると

1,000,000円 × 0.7835 = 783,500円

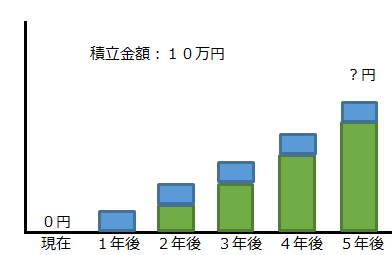

年金終価係数

<例題>

毎年10万円を積立で年利5%で運用した場合、5年後にいくらになるか?

年金終価係数:5.5256

<計算式>

運用後金額 = 積立金額 × 年金終価係数

ですので、当てはめると

100,000円 × 5.5256 = 552,560円

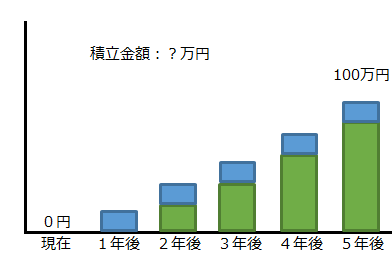

減債基金係数

<例題>

年利5%で運用し、5年後に100万円にするためには毎年いくら積立てが必要か?

現価係数:0.1810

<計算式>

積立金額 = 運用後金額 × 減債基金係数

ですので、当てはめると

1,000,000円 × 0.1810 = 181,000円

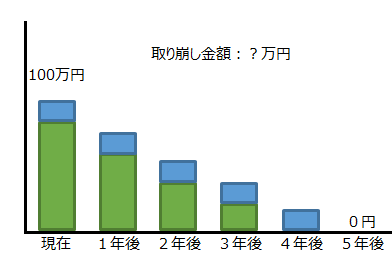

資本回収係数

<例題>

100万円を年利5%で運用しながら5年間で取り崩した場合、毎年の取り崩し金額はいくらになるか?

資本回収係数:0.2310

<計算式>

取り崩し金額 = 元本 × 資本回収係数

ですので、当てはめると

1,000,000円 × 0.2310 = 231,000円

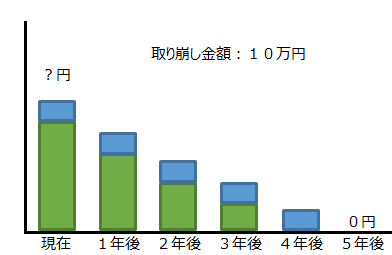

年金現価係数

<例題>

毎年10万円を年利5%で運用しながら5年間で取り崩す場合 、元本はいくら必要か?

年金現価係数:4.3295

<計算式>

必要な元本 = 取り崩し金額 × 年金現価係数

ですので、当てはめると

100,000円 × 4.3295 = 432,950円