金融庁が年金問題を国民と民間企業に丸投げ?老後は2000万円必要?

令和元年5月22日に金融庁の金融審議会市場ワーキング・グループから「高齢社会における資産形成・管理」の発表がありました。

報告書の内容を要約すると、

老後は年金だけに頼ると生活できない、老後は2000万円は必要なので若いうちから資産形成し自分で何とかするしかない、資産形成のサポートは民間の金融機関に任せた!

という内容で国の高齢化社会の抱える問題を国民と民間企業へ丸投げした何とも腹立たしい発表ですね。

まぁ、年金はマクロ経済スライドが導入されたことなどから、とっくに破綻しているとはわかっていましたが、こうも堂々と発表されるとは、、、、

自分の生活は自分で守るしかないですね。

それでは、金融庁さまからのありがたいお言葉をもう少し見ていきましょう。

掲載している資料はすべて金融庁の金融審議会市場ワーキング・グループから「高齢社会における資産形成・管理」 のものです。

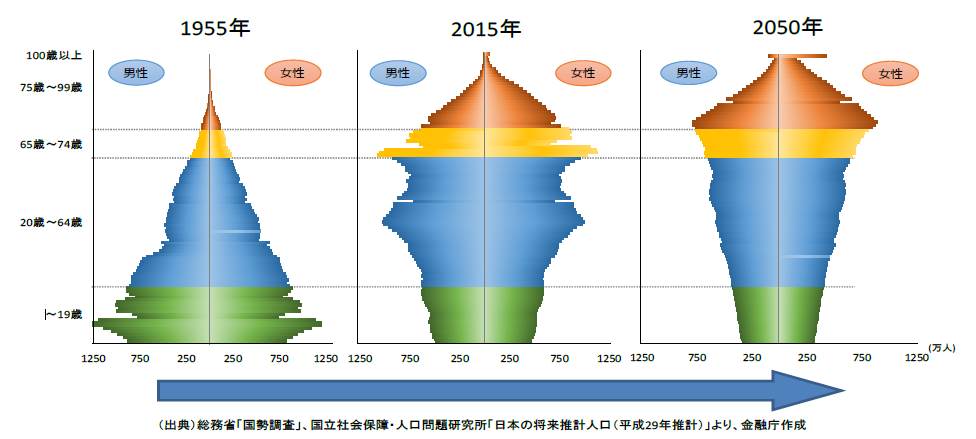

日本は長寿化で高齢化社会

2019年時点で日本人の平均寿命は男性約81 歳、女性約87 歳と長寿化が進んでいますね。

上の図はよく見る年齢別の人口ピラミッドですが、2050年時点では団塊の世代が高齢者となるため、頭でっかちな形になっています。

現役世代と年金受給世代の比率がこんな状態で年金制度が成り立つわけはないですよね。。。

というか、こんなことは前からわかったいたことですし、今更こんな事実で伝えられても年金制度対策の怠慢さに対して同情もないですね。

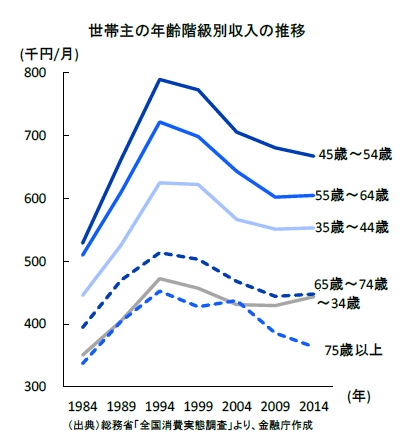

国民の収入は下がり続けている

年収についての調査結果です。

バブル期をピークにほとんどの世代で下がり続けていますね。

私も会社の給与に期待するのは無駄だと諦めていますので、実感一致した結果です。

ますます、会社の給与以外の収入源の大切さがわかります!

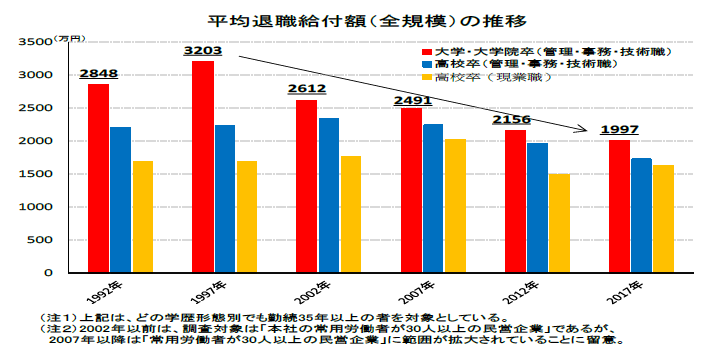

こちらは、退職金の金額ですが給与と同じく値下がり傾向にあるようです。

この手の資料を見るといつも値下がっていることよりも、退職金の平均値ってこんなにあるの?って思っちゃいます。

まぁ、会社によって格差があるので平均値と中央値に差があるとは思いますが、、、

本題に戻って、退職金は今でも老後の資金として大きな割合を占めるものです。

その退職金が減っているわけですから、ますます給付される年金に頼りたくなる方も多くなるのは想像できますね。

では、年金受給世代の収入はどのようになっているのでしょうか。

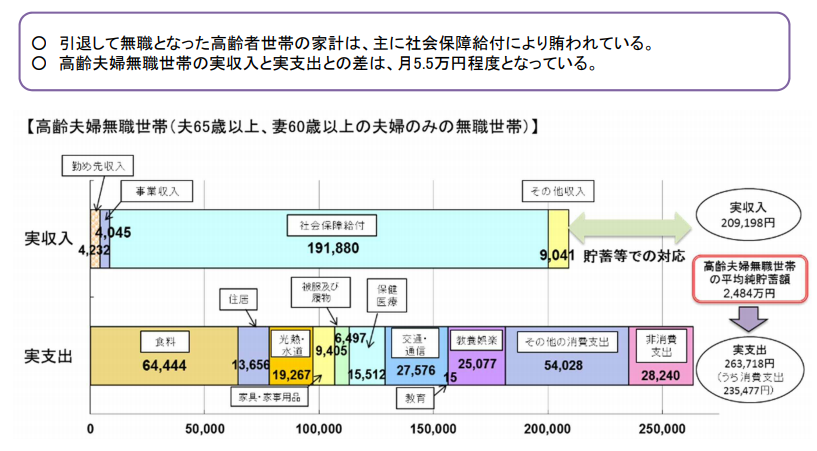

公的年金だけでは不十分

年金受給世帯の収入と支出の調査結果です。

やはり、収入源のほとんどが公的年金となっていますね。割合にして90%以上です。

この資料で重要なことは、年金に頼った家計では毎月約5.5万円不足しているということです。

そして、その不足分については貯蓄を切り崩して補っているのが現状です。

因みに5.5万円というのは今年金を受給している方です。

今の現役世代の方が受給するときはもっともっと不足してくることがわかています。

人生100年時代に貯蓄を毎月切り崩して生活するとなると、かなりの金額が必要になりますね。

一体、貯蓄はいくら必要でどの程度不足しているのでしょうか。

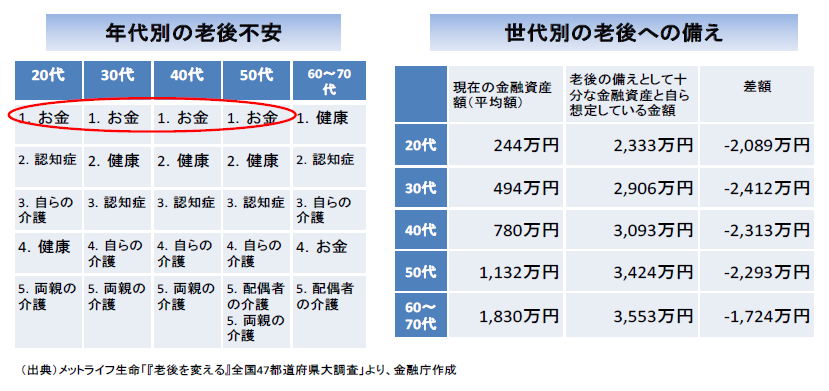

現在のままの金融資産額では老後の蓄えは不十分

老後への貯蓄はどの程度必要と考えているのかの資料です。

注意点として、「自ら想定している金額」となっている点です、年金頼みの生活をした場合はこの金額でも十分な気がしませんし、10年後20年後の年金受給額を考えると相当な金額が必要です。

そして、必要と考えている金額にも到達していないというのが現状のようです。

収入は減っているのに社会保険料の納付額は大きくなっているのですから、普通に余った分を貯蓄しているだけでは資産を増やすのは難しいですよね。

また、現役世代の老後の不安第一位が「お金」となっているので、不安ではあるが対応できていないという残念な状態となっています。

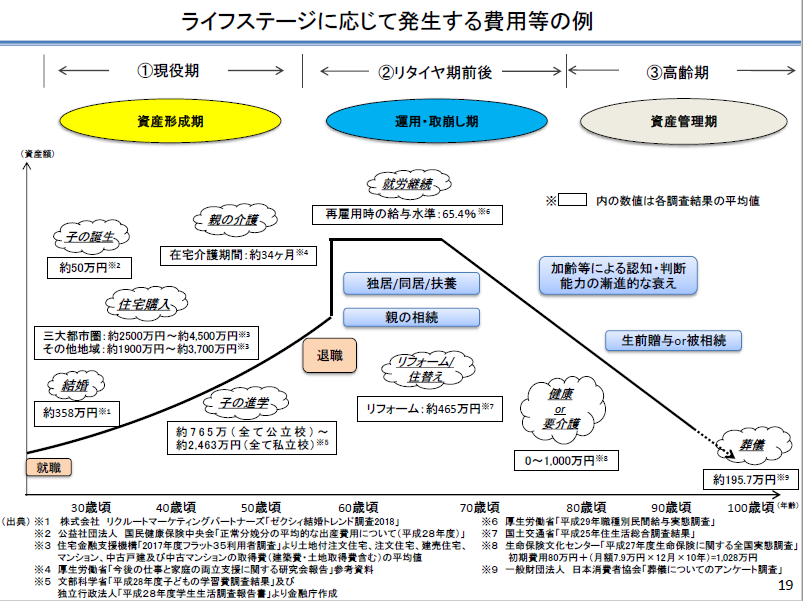

資産形成と資産管理の心構え

こんなどうしようもない行き詰った現状について、金融庁から年金に頼らず自助努力で老後資金を形成し管理する心構えを教えていただけるそうです(笑)

まず、以下の図の通り人生を3つのライフステージに分離して考えているようです。

現役期

退職より少し前までの期間で、箇条書きにすると以下のようなことです。

- この年代から資産形成をすることを意識する必要がある

- 生活防衛資金は元本保証のある預貯金等で行う

- 長期・積立・分散投資で資産形成を行う

- 自分に合ったライフプラン・マネープランを考える

- 自分で考えられない場合は信頼できるアドバイザーを見つける

- 長期的に取引できる金融サービス提供者を見つける

1~4は国民自身がすること、4~6は民間金融機関がサポートすることといった感じですね。

はい。そうですこの辺りが国民に丸投げ感のあるところですね。

リタイヤ期前後

退職前後から年金受給開始までの期間ですが、現役期で蓄積した資産と退職金を含めて、年金の不足分に対してどのように取り崩していくのかを検討します。

この時点で資産形成できていない人はどうなるのでしょうか。。。

高齢期

資産を取り崩して生活する段階ですが、認知症などになった場合に備えて、資産を取り崩して生活する段階ですが、認知症などになった場合に備えて、

他者のサポートにより、これまでと同様の金融サービスを利用しやすくしておく。

とあります。

「他者」って誰なんでしょうか?

きっと現役時代に信用できる人を探しておけってことでしょう。

どこまでも丸投げ感満載です。

民間金融機関は国民へしっかりサポート

国民への心構えと同じく、民間金融機関へも3つのライフステージに応じたサポートを行うように促しています。

要点だけ書くとこんな感じです。

- 過度にリスクの高い商品の販売を行わない

- 手数料の明確化

- リスクやリターン等を顧客が自ら判断できるようにするための分かりやすい情報提供

- 資産形成・管理やコンサルティング

- 他社の類似商品との比較のしやすさに配慮した商品の説明

利用者側からすると当たり前のことばかりですが、今の銀行がこれらのことができていないことは国も認識しているんですね。

まぁ、手数料商売に偏っている日本の銀行が真面目に取り組むとは思えませんけどね。

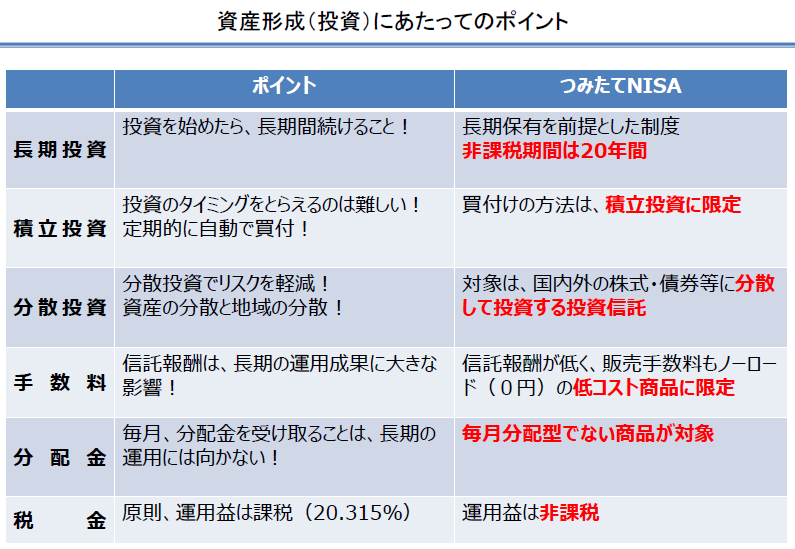

資産寿命を延ばす

老後資金の資産形成の方法としてポイントがまとめられていました。

この資料の中では、個人が安全に行う投資についてポイントが整理されてよい部分だと思います。

どうしてこのポイントで投資を行うことが重要なのかということも含めて義務教育に盛り込んでも良いと思いますね!

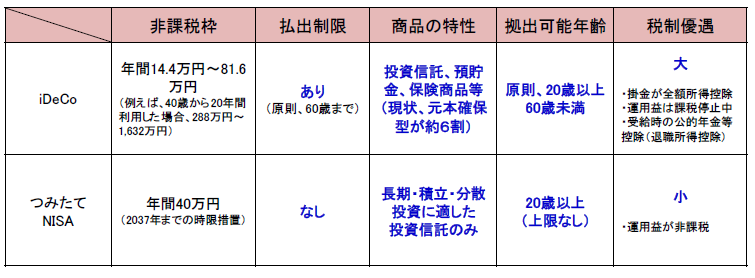

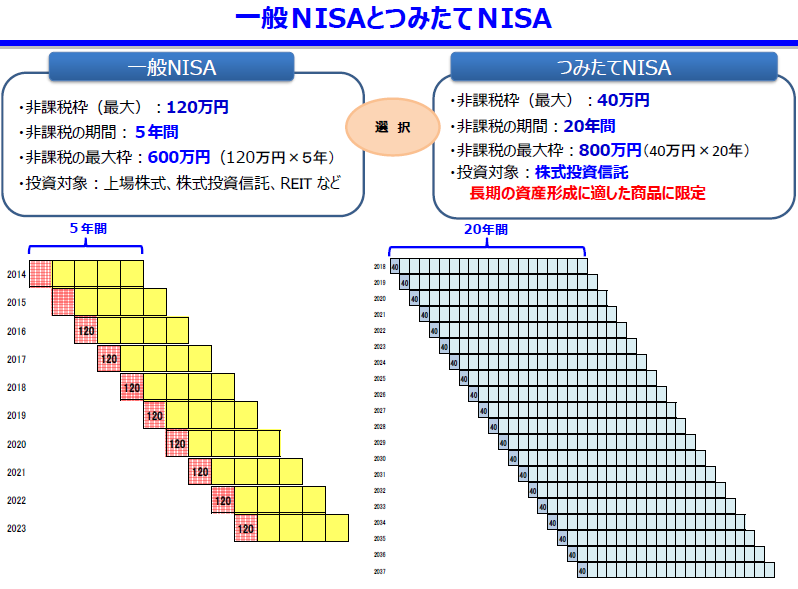

つみたてNISAとiDecoで資産形成

国民の老後の資産形成に対して国が行ったこととして、非課税で長期運用できる制度があります。

つみたてNISAとiDecoです。

どちらも、運用益が非課税である面は同じですが、掛け金が全額所得控除対象となることから税制優遇の面ではiDecoが有利ですね。

iDecoは60歳まで引き出しできないということがありますが、老後資金を形成するといった目的を考えるとデメリットではないでしょう。

まとめ

いかがでしたか、金融庁の金融審議会市場ワーキング・グループって何?という方も多かったかもしれませんが、とうとう公的年金をあてにできない時代になってきました。

国に文句を言いたい気持ちはわかりますが、文句を言ってもきっと何も改善してくれないでしょう。

それよりも、自分の老後資金は全て自分の力で資産形成するぐらいの気持ちで臨むほうが良いのではないですか。

そして、投資は年数が長い方が圧倒的に有利なので出来るだけ早く資産形成をしたほうが良いことは確かです。

また、数少ない国からの税制優遇制度は利用した方がよいですし、これから資産形成を始める方は、まずはiDecoの範囲内で初めて、まだ余裕がある方はつみたてNISAや一般NISAを利用してみるとよいでしょう。

はじめて投資をする方向けに記事をまとめていますので、よろしければご覧ください。