年金いくらもらえる?ねんきん定期便の金額ではない理由?

2019/5/22に「金融庁が年金問題を国民と民間企業に丸投げ?老後は2000万円必要?」と発表がありましたが、そもそも年金はいくらもらえるのでしょうか?

将来の年金額を知る方法として、日本年金機構の「ねんきん定期便」や「ねんきんネット」の年金見込額を試算するページなどがあるのですが確認したことはあるでしょうか。

ねんきん定期便については毎年ハガキで届くので、なんとなく「このぐらいもえらるのか~」と思っている方も多いと思います。

しかし、ここに大きな落とし穴があります!

「ねんきん定期便」や「年金見込額試算」の金額はあなたが将来受け取ることのできる金額ではありません。

老後の収入として年金に過剰な期待をしないためにも年金の仕組みを知っておくことは大切です。

また、ねんきんネットでねんきん定期便や年金見込額試算を確認する方法についても、確認しておきましょう。

年金いくらもらえる? ~ねんきんネットにログインしよう~

ねんきんネットは日本年金機構のWebシステムで年金記録の確認、年金見込額の試算、電子版のねんきん定期便の確認を行うことができます。

ねんきんネットへはここからログインできます。

まだ登録されていない方は、「新規登録」のボタンから進むことでユーザIDを発行できますので、まず登録をすませましょう。

ユーザIDを手に入れたら、ログインしてみましょう。

このような画面が表示されるはずです。

知っておくとよいのが、「年金記録の一覧表示」「年金見込額試算」「ねんきん定期便・通知書の確認」の3つです。

では、さっそく確認してみましょう。

年金いくらもらえる? ~年金記録の一覧表示で年金の納付状況を確認~

年金記録の一覧表示では、これまで納付している保険料を確認できますので、収めた保険料が記録されていることを確認しておきましょう。

このように月単位で納付状況を確認できます。

わざわざ確認する必要がないだろう。と思われた方もおられるかもしれませんが、平成19年の「消えた年金記録問題」を忘れてはいけません。

管理体制も見直しもされましたが、また同じような問題がないとも限りません。

定期的に納付した保険料が記録されていることを確認しておくことは大切です。

また、転職などで会社が変わっている場合なども引継ぎなどの手続きが間違っていないかを確認しておくとよいでしょう。

年金いくらもらえる? ~ねんきん定期便の見方~

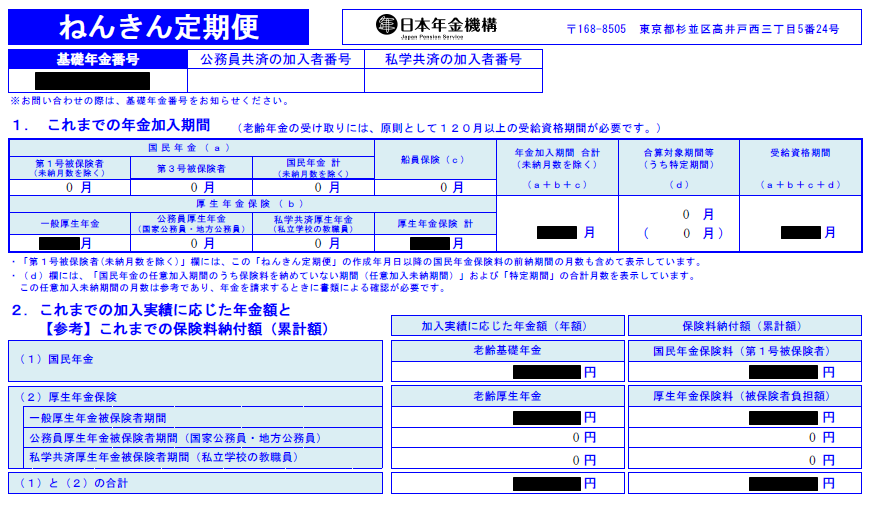

ねんきん定期便は、「ねんきん定期便・通知書の確認」→「電子版「ねんきん定期便」の確認」→「電子版「ねんきん定期便」を表示」をクリックするとPDFファイルをダウンロードすることが出来ます。

ダウンロードしたファイルを開くとこのようにねんきん定期便の内容を確認することが出来ます。

ねんきん定期便で気になる項目は、加入実績に応じた年金額(年額)と保険料納付額(累計額)の2つですね。

「保険料納付額(累計額)」については、それほど勘繰る必要はなくそのままの意味で、これまでに納付した保険料の合計です。

私は20年以上納めているのですが、結構な金額になっているなー。というのが素直な感想です。

この金額を自分で運用できていれば。。。と考えてしまいます。

注意が必要なのは「加入実績に応じた年金額(年額)」です。

これまで納付した保険金額に応じた国民年金と厚生年金の合計金額が年額で計算されていますよね。

ここに表示されている金額を見て、「少ないな~」「加入期間が少ないからこんなものかな~」など色々思われるかもしれませんが、もっと大切なことがあります。

それは、

「加入実績に応じた年金額(年額)」は65歳になったら受給できる金額ではない

ということです。

「どういうこと?」と思われる方も多いと思います。

これには、まるで詐欺ではないかと思える年金の仕組みが関係しています。

その仕組みについては、後程説明しますので、まずはねんきん定期便の見方を覚えておきましょう。

年金いくらもらえる? ~年金見込額試算の方法~

ねんきん定期便では、これまでの加入実績から将来受け取れる年金額を確認するものでした。

まだ、30代や40代の方にとってはまだまだ現役世代として保険料を支払うわけですから、知りたい年金受給額は60歳まで保険料を納付した場合に一体いくらもえらえるのか。ということを知りたいわけですよね。

60歳まで加入した場合の年金受給額は「年金見込額試算」で確認することが出来ます。

年金見込額試算のページを表示すると、次の3つの試算方法を選択するtことが出来ます。

現在、会社員の方で60歳まで会社員として勤めるつもりであれば、「かんたん試算」で試算する方法が手っ取り早いです。

画面の指示通りに進めると、こんな感じで結果が表示されるはずです。

月あたりの年金見込額が表示されていますね。

また、少し下には年あたりの年金見込額が表示されています。

想像していた金額と比べてどうでしたか。

私の場合は、かなり質素にしても生活が厳しいレベルですね。。。

そして、ねんきん定期便と同じく注意点があり、

年金見込額試算で表示されている金額は65歳になったら受給できる金額ではない

ということです。

ここで再び「どういうこと?」となりますよね。

ではいよいよ、一番重要な事実である、ねんきん定期便や年金見込額試算の金額と実際に受け取ることのできる金額が違うのかを説明します。

年金いくらもえらる? ~ねんきん定期便の金額ではない理由~

日本年金機構のねんきんネットで確認できる金額は、将来老後に受け取ることのできる年金の金額ではないとお話ししましたが、理由は「所得代替率」と「マクロ経済スライド」と呼ばれる年金制度の仕組みによるものです。

日本年金機構のサイトに所得代替率とマクロ経済スライドについて説明があります。

所得代替率

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

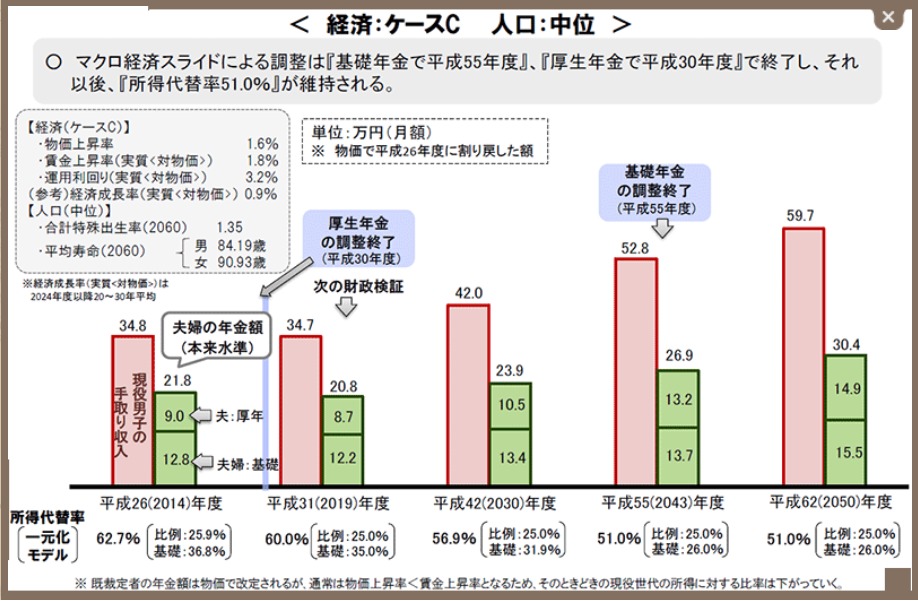

現在と将来の所得代替率をみると、2014年時点では62.7%ですが、2043年には51%まで引き下げられることが決まっています。

この時点で、51%÷62.7%=8割となるので、ねんきんネットの試算額の8割になることがわかります。

また、このケースでも物価や賃金が順調に増加することを想定していますので、51%よりも低くなることが容易に想定できますね。。。

マクロ経済スライド

マクロ経済スライドとは、平成16年の年金制度改正で導入されたもので、賃金や物価の改定率を調整して緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整することになりました。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

つまり、

年金保険料を納付する現役世帯が減り、年金を受給する年金受給世帯(高齢者)が増えた場合は、年金の給付額を減額します

ということです。

ねんきんネットの試算額は所得代替率が62.7%で計算された結果

じゃぁ、ねんきん定期便や年金見込額試算に書かれている金額って一体何?ということになりますよね。

これは、現役世帯と年金受給世帯の比率が現在のままで推移し所得代替率が62.7%となった場合、○○円もらえます。

ということなのです。

2019年時点で出生率が1.42にまで低下している状態では、現在の年金水準を維持できないことは誰の目にも明らかなのに、ねんきんネットではあり得ない未来を前提に年金額を試算しているのです。

本当に国民の老後を考えるのであれば正直に将来の人口比率を考慮して、せめて所得代替率を51%として年金額を試算するべきなのですが、この点に関してあまり大きなニュースにはならないですね。

きっと、こんな未来↓を想定していると言って、国民をだましているようにしか思えないですね。

まとめ

日本年金機構のねんきんネットで試算されている年金額が、いかに現実的ではない金額で国民に対して公表されているかがわかっていただけたでしょうか。

年金は老後の生活資金として重要な役割を持つのは確かですが、年金だけで生活することは難しいでしょう。

私は、このまま少子化問題に大きな進展がなければ20年後の年金受給額は、

所得代替率が40%を下回ることを考えて、ねんきんネットの試算額の約半分(50%程度)の金額なる

と考えて老後資金の計算しておくことをおすすめします。

人生100年時代の老後を迎えるには年金だけでは到底生活することはできません。

取り崩して生活できるだけの資産を作る。

もしくは、年金以外の収入減を作ることで対応するしか方法はありませんね。