iDeco(個人型確定拠出年金)で老後資金2000万円を貯めるには

金融庁から老後資金は2000万円必要というニュースが世間を騒がせていますね。

政府は金融庁の報告書の受け取り拒否など必死に否定していますが、実際に収入源が年金だけの場合は、老後資金として2000万円は最低必要な金額でしょう。

では、老後資金の2000万円を貯めるにはどうすればよいのでしょうか。

毎月の節約でコツコツ貯蓄するだけの方法でも不可能ではないですが、節約ばかりの人生になってしまいますよね。

こういう時は政府の制度を有効に利用しましょう。

資産形成の方法として、つみたてNISAとiDecoがありますが、老後資金を貯めるためにはiDeco(個人型確定拠出年金)がおすすめです。

老後資金の形成にiDecoをおすすめする理由とiDecoで2000万円を貯める方法をご紹介します。

老後資金の形成にiDecoをおすすめする4つの理由

老後資金を形成する目的でiDecoを利用した場合のメリットは4つあります。

(1)掛け金が全額所得控除

iDecoの掛け金はその方の働き方によって異なりますが、掛け金は全額所得控除となります。

この全額所得控除の節税効果は大きく、例えば所得税率が10%の方で月額2.3万円の掛け金とした場合の節税額は所得税と住民税と合わせると

所得税の節税額 = 2.3万円 × 12カ月 × 10% = 2万7600円

住民税の節税額 = 2.3万円 × 12カ月 × 10% = 2万7600円

合計で5万5200円にもなります。

掛け金の限度額は次の通りです。

| 保険者分類 | 職業など | 掛け金限度額 (月額) | 掛け金限度額 (年額) |

|---|---|---|---|

| 1号被保険者 | 自営業者 | 6.8万円 | 81.6万円 |

| 2号被保険者 | 会社に企業年金がない会社員 | 2.3万円 | 27.6万円 |

| 2号被保険者 | 企業型DCに加入している会社員 | 2万円 | 24万円 |

| 2号被保険者 | DBと企業型DCに加入している会社員 | 1.2万円 | 14.4万円 |

| 2号被保険者 | DBのみに加入している会社員 | 1.2万円 | 14.4万円 |

| 2号被保険者 | 公務員 | 1.2万円 | 14.4万円 |

| 3号被保険者 | 専業主婦 | 2.3万円 | 27.6万円 |

※DB:確定給付企業年金、厚生年金基金 DC:確定拠出年金

(2)運用益が非課税

iDecoの運用益については全額非課税となっています。

老後資金を形成する場合は必然的に長期投資となるため、運用益を再投資することになります。

運用益を再投資する際に、課税対象とならないため運用益を全額再投資することができるため、複利効果を最大限に高めることができるのです。

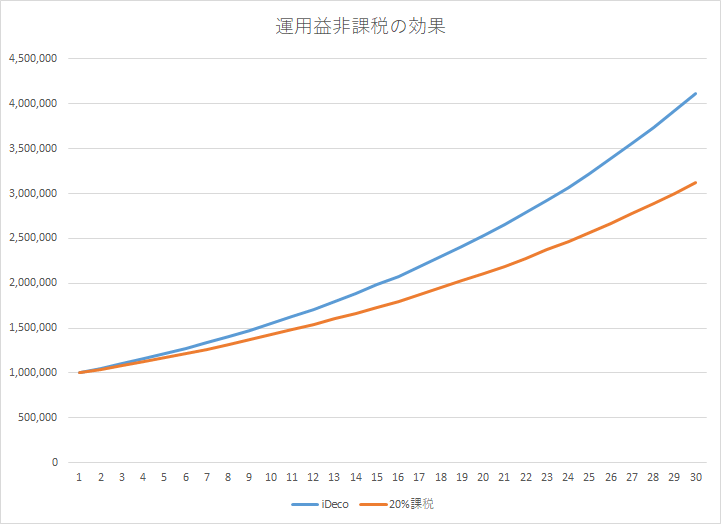

以下は、初期投資を100万円で30年間運用利回り5%で運用した場合に、iDeco(運用益非課税)と課税20%の場合を比較した資産推移です。

課税20%の場合は311万円、iDeco(運用益非課税)の場合は411万円となり約100万円ほどの差が生まれてしまします。

このように長期投資において運用益非課税は非常にメリットのある制度です。

(3)受取時に所得控除がある

iDecoの節税効果として受給年齢に到達した際の受取時に所得控除がありますが、受け取り方により控除の種類が決まります。

一時金で受け取る場合は退職所得控除

iDeco(確定拠出年金)を一括で受給する場合は退職所得控除を受けることが出来ます。

退職所得控除は以下の計算式で求めることが出来ます。

■加入期間が20年以下の場合

退職所得控除額 = 40万円 × 加入年数

■加入期間20年を超える場合

退職所得控除額 = 800万円 + 70万円 × (加入年数 - 20年)

加入期間が長いほど控除額が大きくなることがわかりますね。

退職所得控除の注意点として、会社員の方で退職金がある場合です。

退職金と受け取り時期が同じ場合にiDecoの受給額との合計に対して退職所得控除が適用されますので、退職金が大きな会社にお勤めの方は退職所得控除で控除できる金額が小さくなる可能性があります。

但し、仮に全額を控除できなかった場合でも課税対象となるのは、

課税対象の金額 = (確定拠出年金の一時金 - 退職所得控除額 )÷ 2

となり、退職所得控除で控除できなかった金額の半分が課税対象となるため、節税効果は十分にあります。

どちらの受け取り方を選択するかは、個々の生活スタイルによって変わるのですが、何よりこれからも法制度は変化し続けていきますので、受給年齢になった際に調べたり税理士さんへ相談することをおすすめします。

年金で受け取る場合は公的年金等控除

iDeco(確定拠出年金)を年金として受け取る場合は、公的年金と同様に公的年金等控除を受けることが出来ます。

控除額は以下の通りで、例えば65歳以上の場合120万以下の場合は課税されません。

| 受給者の年齢 | 公的年金等の年間収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円以下 | 70万円 |

| 130万円超 ~ 410万円以下 | 収入金額 × 25% + 37万5千円 | |

| 410万円超 ~ 770万円以下 | 収入金額 × 15% + 78万5千円 | |

| 770万円超 | 収入金額 × 5% + 155万5千円 | |

| 65歳以上 | 330万円以下 | 120万円 |

| 330万円超 ~ 410万円以下 | 収入金額 × 25% + 37万5千円 | |

| 410万円超 ~ 770万円以下 | 収入金額 × 15% + 78万5千円 | |

| 770万円超 | 収入金額 × 5% + 155万5千円 |

(4)60歳まで引き出せない

最後のメリットはiDecoは60歳まで引き出すことができないというポイントです。

これは、よくデメリットとして紹介されているのですが、私が逆にメリットであると考えています。

理由は、投資中の資産を引き出して使ってしまうかもしれないからです。

どこがメリット?と思われるかもしれませんが、投資期間中には人生の様々なイベントがあり計画的に貯蓄できていない場合は、つい老後資金のための資産を使ってしまう方もおられます。

つまり、

自分自身から老後資金を60歳まで守ることができるのです。

iDecoで老後資金2000万円を貯める方法

iDecoが老後資金の形成に有利であることがわかりましたね。

では、いよいよ本題の2000万円を貯めるための方法を検討してみましょう。

検討する項目は大きく次の3つです。

- 何歳から加入するか

- 毎月の掛け金をいくらにするか

- 運用利回りを何%と想定するか

ここで、運用利回りについては安全に全世界に分散投資することを前提として、年5%の運用利回りを得られる想定でいくつかシミュレーションしてみましょう。

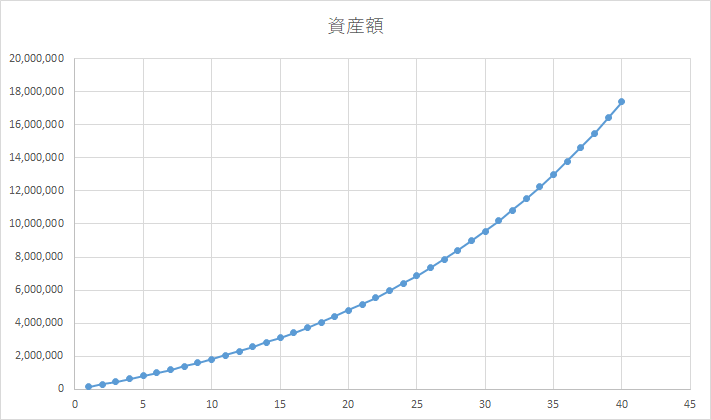

毎月の掛け金が1万2000円の場合

DBのみに加入している会社員や公務員の方の上限である1万2000円のシミュレーションです。

20歳から60歳まで40年継続した場合で約1740万円となります。

残念ながら2000万円には少し不足しますね。

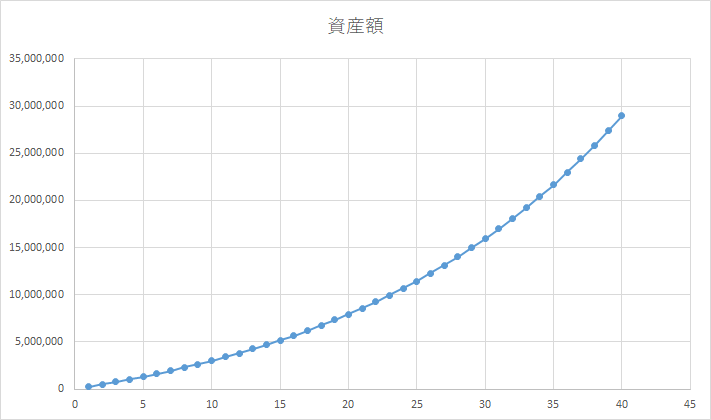

毎月の掛け金が2万円の場合

企業型DCに加入している会社員の方の上限である2万円のシミュレーションです。

20歳から60歳まで40年継続した場合で約2900万円となります。

また、2000万円に到達するためには34年間必要ですので、27歳から開始すれば間に合いますね。

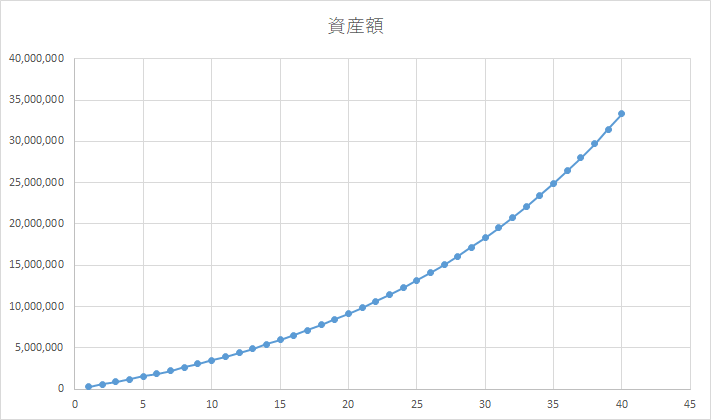

毎月の掛け金が2万3000円の場合

会社に企業年金がない会社員や専業主婦の方の上限である2万3000円のシミュレーションです。

20歳から60歳まで40年継続した場合で約3330万円となります。

また、2000万円に到達するためには32年間必要ですので、29歳から開始すれば間に合いますね。

毎月の掛け金が6万8000円の場合

自営業の方の上限である6万8000円のシミュレーションです。

20歳から60歳まで40年継続した場合で約9860万円となります。

2000万円到達するまでの期間も17年と早いですが、自営業の方は国民年金ですので年金の受給額もかなり少なくなります。

そのため、老後資金として不足する額は2000万円ではなく更に多くの資金が必要となりますので、若い内から積立投資を継続することが重要です。