老後資金は2000万円必要?本当に必要な金額をシミュレーションしてみよう

2019年5月に金融庁は将来年金は減額されるので、老後の生活資金が2000万円必要になると報告書を公表しました。

その後すぐに麻生財務相が報告書の受け取りを拒否するなど何かと話題になている老後資金ですが

「2000万円なんて貯めるの無理!」

「老後資金って2000万円で大丈夫なの?」

など、様々な意見があるところですね。

大切なことはあなたが老後を迎えた時にいくら必要なのかを考えて準備しておくことです。

金融庁が2000万円と発表したからとしても、全員一律で同じ金額なわけがありませんよね。

老後資金を考える場合、老後スケジュールそして収入と支出の3つを整理することで、老後資金がいくら必要になるかを試算することができるようになります。

それでは、老後の資金計画について考えていきましょう。

スケジュールは老後の3つの年齢で考える

老後資金がいくら必要なのかを考える場合、まず最初に大まかなスケジュールを立てるとよいです。

まずは、次の3つの年齢を考えてみましょう。

- 老後資金の取り崩し開始年齢

- 年金受給開始年齢

- 何歳まで生きるのか

老後資金の取り崩し開始年齢

老後資金を取り崩す年齢といわれると、わかりずらいかもしれませんが、会社員の方であれば退職する年齢と考えてください。

つまり労働による現役世代並みの定期的な収入がなくなる年齢です。

年金受給開始年齢

公的年金を受給する年齢ですが、「年金って65歳から受給じゃないの?」と思われるかもしれませんが、年金には繰り上げ受給と繰り下げ受給という制度があり受給開始年齢を選択することができますので、老後計画と立てる際には年金をいつから受給するのかを考えておきましょう。

繰り上げ受給

繰り上げ受給は、60歳~64歳11カ月の間で選択できます。

1カ月繰り上げる毎にその後受け取る年金が0.5%減額されます。

つまり、60歳から受給すると5×12カ月×0.5%=30%減額となります。

繰り下げ受給

繰り下げ受給は、66歳~70歳の間で選択できます。

1カ月繰り下げる毎にその後受け取る年金が0.7%増額されます。

つまり、70歳から受給すると5×12カ月×0.7%=42%増額となります。

何歳まで生きるのか

最後は自分が何歳まで生きるのか。難しい問題ですね。

これまでの2つの年齢とは異なり、自分の意志では決めることが出来ませんので、正確な年齢を想定することは難しいですね。

「平均寿命で考えてみる」という考え方もあるのですが、人生100年時代が現実的になってきていることを考えると、

100歳まで生きる

ことを前提に老後資金の計画を行ったほうがよいでしょう。

老後の収入を整理する

老後資金を取り崩すスピードに影響のある収入について月額で整理しましょう。

年金

老後の収入としてまず思い浮かぶのが年金ですよね。

「年金は破綻している」「金融庁もお手上げ状態」「マクロ経済スライドの導入」などなど、今後も年金はどんどん減っていき、政府に対する不満もありますが、ここは冷静に自分が年金をいくらもらえるのかを想定しておきましょう。

年金の受給額については、ねんきんネットでシミュレーションすることができるのすが、シミュレーションした金額をそのまま受給できることはないので注意が必要です。

年金受給額については以下の記事で紹介していますが、シミュレーションした金額の50%と考えておくと良いでしょう。

アルバイトなどの労働収入

年金の不足分を補うと場合に思いつく方法ですが、アルバイトを前提とはせずに老後資金のシミュレーションの結果、どうしても十分な資金を準備できない場合に検討することにしましょう。

不労所得

不動産による収入や株式、債券、投資信託など配当金による収入など、労働を伴わない収入(不労所得)について整理します。

現在ある不労所得だけでなく、老後までに形成しようとしている不労所得も含めて整理してみましょう。

この不労所得があるかないか、金額が多いか少ないかによって、準備しなくてはいけない老後資金に大きく影響します。

ですので、私の中では

老後の準備 = 不労所得の形成

という考えです。

老後の生活レベルを考える

最後に支出について月額で整理をしましょう。

老後の支出額を考える場合は、「住居費が○○円」「通信費が○○円」などの細かな支出項目の積み上げでなく、今の生活レベルと比較してどの程度なのかを考えてみましょう。

例えば、

現在と同程度の生活がしたいのであれば、現在の支出額をそのまま老後の支出額とする。

住宅ローンが返済できているので、現在の支出額の80%を老後の支出額とする

などです。

老後資金シミュレーション

老後の3つの年齢、収入と支出が整理できれば、実際に必要な老後資金の金額をシミュレーションしてみたいと思います。

まずは、イメージしやすい老後資金を株式や債券などで運用せず、銀行預金などの貯蓄を毎月取り崩すことを想定したシミュレーション結果から確認してみましょう。

老後資金の計算式(運用なし)

老後資金を運用しない場合の計算式は次の通りです。

老後資金 = 支出の合計 - (年金の合計 + 不労所得の合計)

支出の合計 = (何歳まで生きるのか - 老後資金の取り崩し開始年齢)×支出(月額)×12カ月

年金の合計 = (何歳まで生きるのか - 年金受給開始年齢)×年金(月額)×12カ月

不労所得の合計 = (何歳まで生きるのか - 老後資金の取り崩し開始年齢)×不労所得(月額)×12カ月

※老後資金は銀行預金から取り崩すことを想定していますので、運用利回は0%で計算しています。

では、実際に何パターンかシミュレーションしてみましょう。

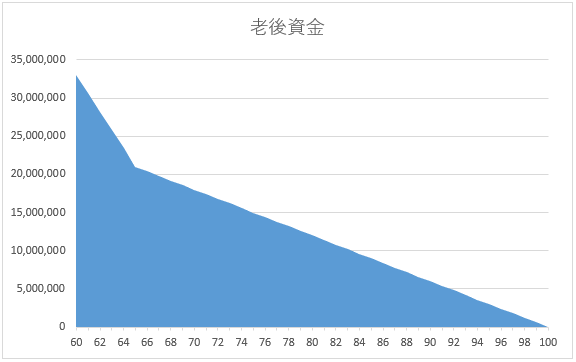

運用なし:パターン1

- 退職:60歳

- 年金受給:65歳

- 何歳まで生きる:100歳

- 年金:15万円

- 不労所得:0円

- 支出:20万円

必要な老後資金:3300万円

60歳で定年し、65歳から年金受給するという一昔前のよくあるパターンで、厚生労働省が発表している毎月5万円不足する場合のシミュレーション結果は、2000万円では全然足りませんね。

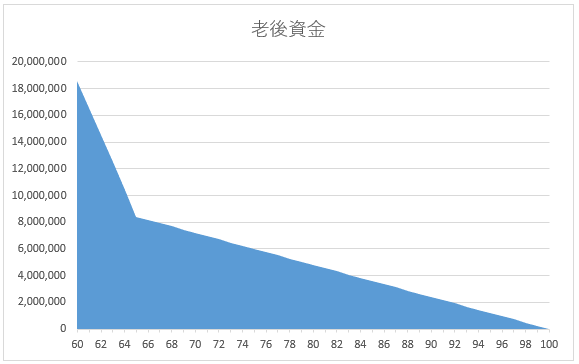

運用なし:パターン2

- 退職:60歳

- 年金受給:65歳

- 何歳まで生きる:100歳

- 年金:15万円

- 不労所得:3万円

- 支出:20万円

必要な老後資金:1860万円

パターン1との違いは不労所得が3万円あることなのですが、わずか3万円収入が増えるだけで必要な老後資金を約1500万円削減できることがわかります。

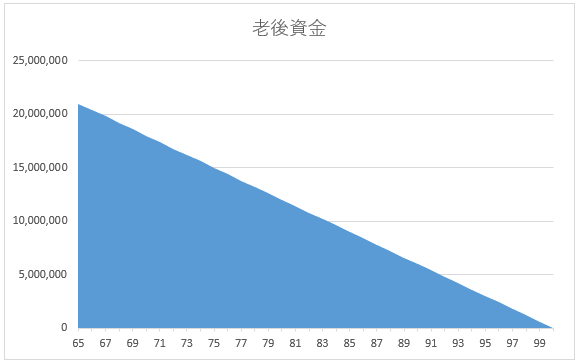

運用なし:パターン3

- 退職:65歳

- 年金受給:65歳

- 何歳まで生きる:100歳

- 年金:15万円

- 不労所得:0円

- 支出:20万円

必要な老後資金:2100万円

パターン1との違いは年金受給の開始まで退職せずに働いた場合です。

この場合は、金融庁が発表した2000万円に近い金額になりますね。

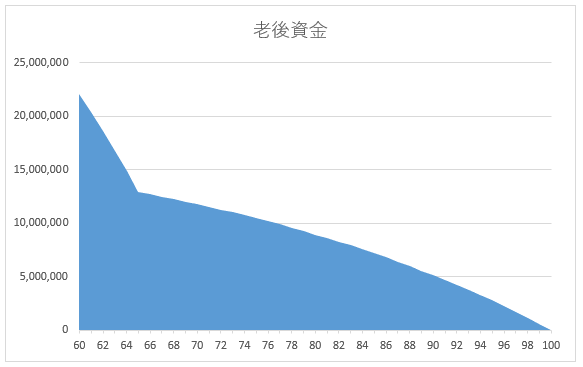

運用あり:パターン4

- 退職:60歳

- 年金受給:65歳

- 何歳まで生きる:100歳

- 年金:15万円

- 不労所得:0円

- 支出:20万円

- 運用利回り:3%

必要な老後資金:2212万円

パターン1との違いは老後資金を3%で運用しながら取り崩した場合なのですが、グラフでも緩やかに老後資産が減少しているのがわかりますね。

まとめ

金融庁から老後資金は2000万円必要と発表があり、年金100年安心とは一体何だったのかと何かと話題になっていますが、今回いくつかのパターンで老後資金をシミュレーションしてみましたが、現在の年金支給額の水準でも100歳まで生きた場合には、2000万円でも不足することがわかりました。

更に今後は年金の受給額が減ってくるため、より多くの老後資金が必要となってきます。

老後資金の全てを銀行預金など運用利回りがほとんど0%の金融商品で保有した場合は、老後を迎えるまでに必要な資金を貯蓄することは難しいです。

それよりも、

数万円でも不労所得を作っておく

分散投資などで年数%の運用利回りを得る術を身に着けておく

などの対策を取っておくことが重要ですね。