会社を退職すると、健康保険は自分で選ぶ必要があります。

選択肢は「退職前の健康保険を任意継続する」「国民健康保険に入る」だけではありません。条件を満たせば、配偶者や家族の健康保険の被扶養者になる選択肢もあります。

特に早期退職を考える場合、退職翌年の国民健康保険料は前年の会社員収入をもとに計算されるため、かなり重くなりやすいです。一方で、任意継続には扶養家族を追加しても保険料が増えないという大きな特徴があります。

この記事では、退職後の健康保険について、家族構成・年齢・前年収入・扶養人数ごとに、どのパターンを検討すればよいか整理します。制度の細かい金額は年度・自治体・加入している健康保険組合で変わるため、最終判断は必ず自分の保険料で試算する前提です。

まず結論:退職後の健康保険はこの順番で考える

退職後の健康保険は、次の順番で確認すると整理しやすいです。

| 確認すること | 見るポイント | 判断の方向 |

|---|---|---|

| 家族の健康保険の扶養に入れるか | 配偶者・子どもなどが会社員で、自分の退職後収入が扶養基準内か | 入れるなら最有力 |

| 任意継続に入れるか | 退職前に継続して2か月以上の被保険者期間があるか | 入れるなら国保と比較 |

| 扶養している家族がいるか | 74歳以下の親、配偶者、子どもなど | 人数が多いほど任意継続が有利になりやすい |

| 前年の所得が高いか | 退職翌年度の国保は前年所得で計算 | 高いほど1年目は任意継続が有利になりやすい |

| 40歳から64歳か | 国保でも任意継続でも介護保険料が関係 | 同じ比較でも保険料が上がる |

| 退職理由が会社都合等か | 国保の非自発的失業者軽減の対象か | 対象なら国保が有利になることがある |

ざっくり言うと、退職後すぐに無収入または低収入になる早期退職では、「1年目は任意継続、2年目に国保を再試算」が基本線になりやすいです。

ただし、扶養家族が多い場合は2年間ずっと任意継続が有利になることがあります。逆に、退職後に家族の扶養へ入れる場合や、会社都合退職で国保の軽減が使える場合は、国保や扶養の方が有利になることもあります。

退職後の健康保険の選択肢

退職後に考える健康保険は、主に次の3つです。

| 選択肢 | 内容 | 向いている人 |

|---|---|---|

| 任意継続 | 退職前の健康保険に最長2年間加入する | 前年所得が高い人、扶養家族がいる人 |

| 国民健康保険 | 住んでいる市区町村の国保に加入する | 退職後の前年所得が低い人、任意継続より試算額が安い人 |

| 家族の健康保険の扶養 | 配偶者や家族の健康保険の被扶養者になる | 退職後の収入見込みが扶養基準内の人 |

なお、勤務先や業界によっては「特例退職被保険者制度」のような独自制度がある場合もあります。全員が使える制度ではないため、この記事では一般的な任意継続・国保・扶養を中心に整理します。

任意継続と国保の違い

任意継続は「上限」と「扶養」がポイント

任意継続の保険料は、退職時の標準報酬月額をもとに決まります。

会社員時代は会社が保険料の一部を負担していましたが、任意継続では全額自己負担になります。そのため、在職中に給与天引きされていた健康保険料より高く感じやすいです。

一方で、任意継続には保険料計算の上限があります。協会けんぽの場合、任意継続の標準報酬月額は「退職時の標準報酬月額」と「協会けんぽ全被保険者の平均標準報酬月額」の低い方で計算されます。2026年度の協会けんぽでは、この上限は32万円です。

さらに、任意継続では被扶養者の制度があります。要件を満たす家族であれば、扶養家族がいても保険料は増えません。

国保は「前年所得」と「人数」がポイント

国民健康保険は、市区町村ごとに保険料や保険税の計算方法が決まります。

一般的には、前年所得に応じてかかる所得割、加入者1人ごとにかかる均等割、世帯ごとにかかる平等割などを組み合わせて計算します。自治体によっては資産割が残っている場合もあります。

国保には扶養という考え方がありません。家族全員が国保の加入者になり、加入人数に応じて均等割が増えます。

このため、退職前に親や配偶者、子どもを健康保険の扶養に入れていた人は、国保に切り替えると世帯全体の保険料が想像以上に高くなることがあります。

判断早見表:自分はどのパターンか

まずは、この表から近いケースに飛ぶと読みやすいです。

| 状況 | 1年目の有力候補 | 2年目以降の有力候補 | 詳細 |

|---|---|---|---|

| 退職後に配偶者・家族の扶養へ入れる | 家族の扶養 | 家族の扶養または国保 | ケースAへ |

| 単身、扶養家族なし、前年所得が高い | 任意継続 | 国保を再試算 | ケースBへ |

| 単身、扶養家族なし、前年所得が低め | 国保も有力 | 国保 | ケースBへ |

| 50代早期退職、70〜74歳の親を扶養 | 任意継続が有力 | 国保と任意継続を再比較 | ケースCへ |

| 扶養家族が複数いる | 任意継続が有力 | 任意継続継続も有力 | ケースDへ |

| 配偶者や子どもに収入がある | 扶養認定の可否で分岐 | 国保・勤務先保険・任意継続を比較 | ケースEへ |

| 75歳以上の親がいる | 親は後期高齢者医療制度 | 本人は本人分で判断 | ケースFへ |

| 会社都合退職・雇い止めなど | 国保軽減の確認が必須 | 国保が有利な場合あり | ケースGへ |

| 退職後すぐ再就職する | 再就職先の健康保険 | 再就職先の健康保険 | ケースHへ |

ケースA:家族の健康保険の扶養に入れる場合

退職後の収入見込みが低く、配偶者や子どもなど家族の健康保険の被扶養者になれるなら、まず最初に検討したい選択肢です。

被扶養者になれば、自分で健康保険料を払わずに健康保険へ加入できます。任意継続や国保と比べて、金額面ではかなり有利です。

ただし、扶養に入れるかどうかは収入要件があります。協会けんぽでは、原則として年間収入130万円未満、60歳以上または一定の障害がある人は180万円未満などの基準があります。年齢や続柄、同居・別居、仕送り状況によって確認書類も変わります。

早期退職後に配当収入・事業収入・不動産収入などがある場合は、扶養認定でどう扱われるかを家族の勤務先や健康保険組合に確認した方がよいです。

ケースB:単身・扶養家族なしの場合

単身で扶養家族がいない場合は、比較が比較的シンプルです。

退職直後の1年目は、前年の会社員収入をもとに国保が計算されるため、国保が高くなりがちです。特に前年所得が高い人は、任意継続の上限が効くため、1年目は任意継続が有利になりやすいです。

一方で、退職前の給与がそれほど高くない場合や、自治体の国保が比較的安い場合は、1年目から国保の方が安いこともあります。

2年目は必ず再試算したいところです。退職後の収入が大きく下がっていれば、国保の所得割も下がるため、任意継続より国保が安くなる可能性が高まります。

昔は任意継続を自分の都合で途中脱退しにくい制度でしたが、現在は「任意継続被保険者でなくなることを希望する旨」を申し出ることで資格喪失できます。これにより、「1年目は任意継続、2年目に国保へ切り替え」という作戦が取りやすくなっています。

ケースC:50代で早期退職し、70〜74歳の親を扶養している場合

私自身が将来かなり意識しているのは、このパターンです。あくまで一つのケースですが、早期退職を考える人には近い状況の人もいると思います。

前提は、50代で早期退職し、退職前年の収入はある程度高い。さらに、70〜74歳の親を健康保険の扶養に入れているケースです。

この場合、1年目は任意継続がかなり有力です。

理由は2つあります。まず、退職翌年度の国保は前年所得をもとに計算されるため、本人分の所得割が重くなりやすいです。次に、国保には扶養がないため、親の分も国保加入者として均等割などがかかります。

任意継続であれば、親が被扶養者の要件を満たしている限り、親を扶養に入れても保険料は増えません。70〜74歳の親はまだ後期高齢者医療制度ではなく、健康保険の被扶養者になれる余地があります。

ただし、2年目は再計算が必要です。本人の前年所得が下がると国保の所得割も下がります。一方で、国保にすると本人と親の2人分の均等割・平等割が残ります。

このケースでは、次の3つを比較したいです。

| 比較対象 | 見るポイント |

|---|---|

| 任意継続2年目の保険料 | 1年目と同じとは限らず、保険料率や上限変更の影響を受ける |

| 本人と親が国保に入った場合の保険料 | 本人の所得割が下がっても、2人分の均等割がかかる |

| 親が75歳になる時期 | 75歳になると親は後期高齢者医療制度に移る |

親が75歳になると、親は後期高齢者医療制度に加入し、健康保険の扶養から外れます。この時点で、本人の健康保険選びとは別枠になります。

ケースD:扶養家族が複数いる場合

配偶者と子ども、親と配偶者など、扶養家族が複数いる場合は、任意継続のメリットが大きくなりやすいです。

任意継続では、被扶養者の人数が増えても保険料は増えません。国保では、加入者の人数分だけ均等割が増えます。

そのため、退職2年目に本人の所得が下がったとしても、家族全員分の均等割や平等割を合計すると、任意継続を2年間使い切った方が安いケースがあります。

ただし、子どもが未就学児の場合は、国保の未就学児均等割軽減があります。自治体の保険料試算では、この軽減も含めて比較した方がよいです。

扶養家族が多いほど、単純に「2年目は国保」と決め打ちしない方がよいです。

ケースE:配偶者や子どもに収入がある場合

配偶者がパート収入を得ている、子どもがアルバイトをしている、親に年金収入がある。このような場合は、まず扶養認定の基準を確認します。

任意継続で扶養に入れられるなら、人数が増えても保険料は増えません。

一方で、収入要件を超えて扶養に入れない家族は、自分で国保に入るか、勤務先の健康保険に入る必要があります。この場合、世帯全体で「本人は任意継続、家族は別制度」という組み合わせになることもあります。

特に70〜74歳の親は、年金収入が扶養認定に影響します。60歳以上の収入基準は原則180万円未満ですが、同居・別居や仕送り状況も確認されます。

ケースF:75歳以上の親がいる場合

75歳以上の人は、原則として後期高齢者医療制度に加入します。

そのため、75歳以上の親は健康保険の扶養には入れません。親の保険料は後期高齢者医療制度で別に計算されます。

この場合、退職者本人の健康保険は、親を扶養していないものとして判断します。単身ならケースB、配偶者や子どもがいるならケースDやケースEに近い考え方になります。

なお、会社員本人が75歳になって後期高齢者医療制度へ移ることで、それまで扶養されていた家族が国保に移る場合は「旧被扶養者」に対する国保の減免が用意されています。親を扶養している人だけでなく、自分が高齢期に入る場面でも関係する制度です。

ケースG:会社都合退職・雇い止めなどの場合

退職理由が会社都合、雇い止め、倒産などに該当する場合は、国保の非自発的失業者軽減を確認した方がよいです。

対象になると、前年の給与所得を一定割合に軽減して国保料を計算する仕組みがあります。任意継続より国保が安くなる可能性があります。

この制度は雇用保険の離職理由コードなどが関係するため、離職票が届いたら市区町村の国保窓口で確認するのが確実です。

自己都合の早期退職では対象外になることが多いですが、退職理由によって結論が変わる重要な分岐です。

ケースH:退職後すぐ再就職する場合

退職後すぐに再就職し、再就職先で健康保険に入る場合は、基本的に再就職先の健康保険が優先です。

任意継続に入っていても、就職して別の健康保険の被保険者資格を取得したときは任意継続の資格を喪失します。

退職から再就職までに空白期間がある場合だけ、その期間を任意継続・国保・家族の扶養のどれで埋めるかを考えます。

比較するときのチェックリスト

実際に比較するときは、次の項目をメモしておくと判断しやすいです。

| 項目 | 任意継続で見ること | 国保で見ること |

|---|---|---|

| 本人の年齢 | 40〜64歳は介護保険料も含める | 40〜64歳は介護分も含める |

| 前年所得 | 任意継続は前年所得ではなく標準報酬月額が中心 | 前年所得が大きく影響 |

| 扶養家族 | 要件を満たせば保険料は増えない | 扶養はなく、人数分の均等割がかかる |

| 子ども | 扶養なら追加保険料なし | 未就学児は均等割軽減あり |

| 70〜74歳の親 | 扶養要件を満たせば扶養に入る余地あり | 親本人も国保加入者として計算 |

| 75歳以上の親 | 扶養不可 | 後期高齢者医療制度で別計算 |

| 退職理由 | 基本的に保険料計算へ直接影響しにくい | 非自発的失業者軽減の対象になることがある |

| 途中切替 | 申し出により資格喪失できる | 加入・脱退手続きが必要 |

任意継続の手続き

ここは元の記事でも需要がある部分だと思うので、手続きの流れを残しておきます。以下は協会けんぽを例にしています。健康保険組合に加入している場合は、加入先の健保組合の手続きを確認します。

1. 任意継続に入れる条件を確認する

協会けんぽの任意継続に加入するには、退職日までに継続して2か月以上の被保険者期間があることが基本条件です。

また、申出書は退職日の翌日から20日以内に提出する必要があります。20日目が土日・祝日の場合は翌営業日です。郵送の場合は20日以内に必着となるため、退職後にのんびりしていると間に合わない可能性があります。

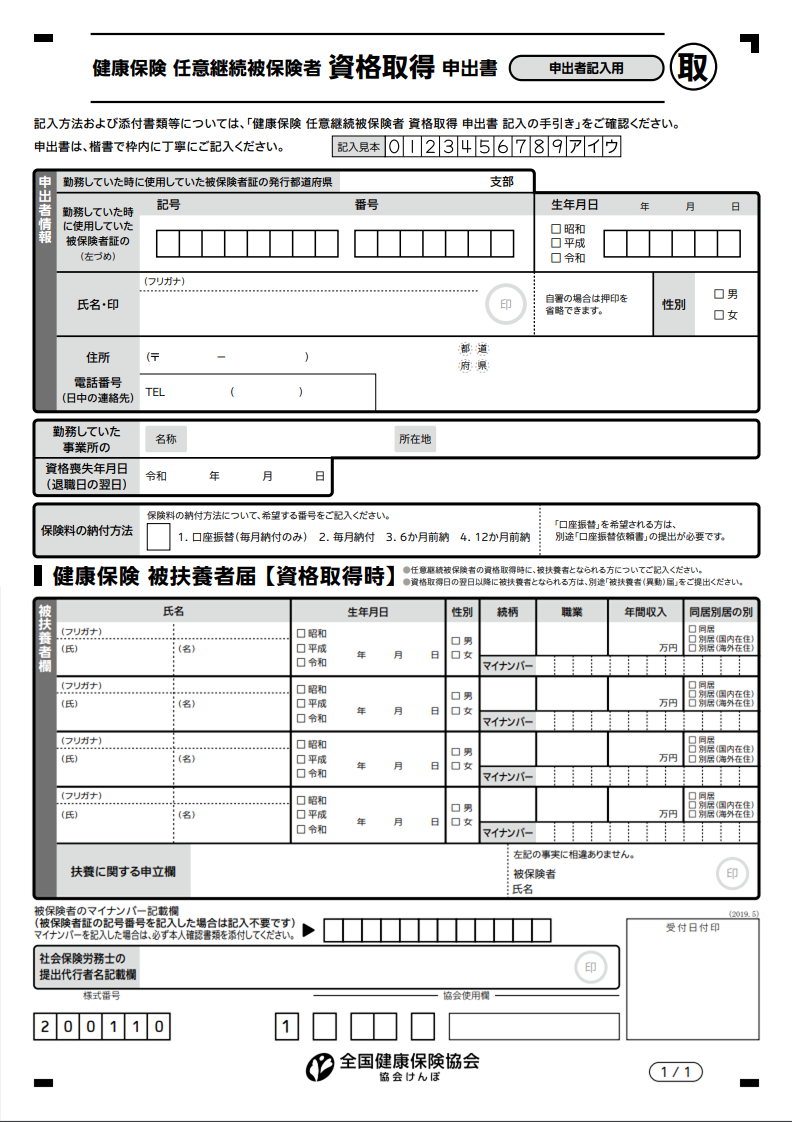

2. 任意継続被保険者資格取得申出書を準備する

協会けんぽの場合は、公式サイトから「健康保険任意継続被保険者資格取得申出書」をダウンロードして記入します。

3. 被扶養者がいる場合は確認書類を準備する

退職前に家族を健康保険の被扶養者にしていた場合でも、任意継続で引き続き被扶養者にするには確認が必要です。

協会けんぽでは、在職時から引き続き被扶養者となる場合、条件によって添付書類が不要なケースもあります。一方で、新たに被扶養者にする場合や、別居している家族を扶養に入れる場合は、収入証明・続柄確認・仕送り確認などの書類が必要になります。

書類の例は次のとおりです。

| 家族の状況 | 確認書類の例 |

|---|---|

| 収入がない | 所得証明書、非課税証明書など |

| 給与収入がある | 給与証明、源泉徴収票の写しなど |

| 年金収入がある | 年金振込通知書、年金額改定通知書の写しなど |

| 別居している | 仕送り額が確認できる書類など |

実際に必要な書類は健康保険ごとに違います。特に親を扶養に入れる場合は、年金収入と仕送りの扱いを事前に確認した方が安心です。

4. 申出書を提出する

協会けんぽの場合は、住んでいる都道府県の協会けんぽ支部へ提出します。

退職日の翌日から20日以内という期限が最重要です。退職日が決まった時点で、国保の試算と並行して任意継続の申出書も準備しておくと慌てにくいです。

5. 保険料の納付方法を確認する

任意継続は、保険料を納付期限までに納めないと資格を喪失します。

口座振替や前納を選べる場合もあります。納付忘れで資格喪失すると予定外に国保へ切り替えることになるため、支払い方法は早めに決めておきたいところです。

6. 国保へ切り替える場合は資格喪失のタイミングを確認する

任意継続から国保へ切り替える場合は、任意継続の資格喪失日と国保の加入手続きがつながるように確認します。

現在は、任意継続をやめたい旨を申し出ることで資格喪失できるため、2年を待たずに国保へ切り替える選択肢があります。ただし、手続きの締め日や資格喪失日、国保加入日の扱いは加入先に確認した方が安全です。

早期退職での現実的な考え方

早期退職では、退職後の生活費だけでなく、税金・社会保険料・住民税がまとめて重く感じやすいです。

健康保険については、次のように考えるのが現実的だと思っています。

| タイミング | やること |

|---|---|

| 退職前 | 任意継続の保険料、国保の試算、扶養認定の可否を確認 |

| 退職直後 | 20日以内に任意継続を申し込むか、国保へ加入する |

| 退職後の翌年度 | 前年所得が下がった後の国保を再試算 |

| 扶養家族の年齢到達時 | 親が75歳、子どもが就職など、家族構成の変化で再確認 |

特に「50代で早期退職、70〜74歳の親を扶養」というケースでは、1年目は任意継続がかなり有力です。ただし、2年目以降は本人の所得、親の年齢、国保の均等割、自治体の保険料率で変わります。

このあたりは、退職前に一度だけ計算して終わりではなく、年度ごとに見直すものだと考えています。

参考にした公式情報

制度は変更されるため、最新情報は公式ページで確認します。

まとめ:任意継続は「2年間使うか」ではなく「毎年比較する」

任意継続は、退職後の健康保険の有力な選択肢です。

特に、退職前年の収入が高い人、扶養家族がいる人、70〜74歳の親を扶養している人にとっては、1年目の任意継続はかなり強い候補になります。

一方で、退職後に所得が下がった2年目は、国保の方が安くなることもあります。扶養家族が複数いる場合は、2年目も任意継続が有利なままということもあります。

結局のところ、正解は「任意継続か国保か」ではなく、「自分の家族構成と収入で、年度ごとに比較すること」だと感じています。