月次ログ

月次ログ 2026年6月の資産推移:1億円達成後の資産管理記録

2026年6月末時点の総資産は約1.06億円でした。2026年5月8日に1億円を達成してからの、定点観測の記録です。達成後の今は「増やす」より「守る・持続させる」フェーズへ移行中です。分配金で生活費をどこまで賄えるかを毎月確認しながら、淡々...

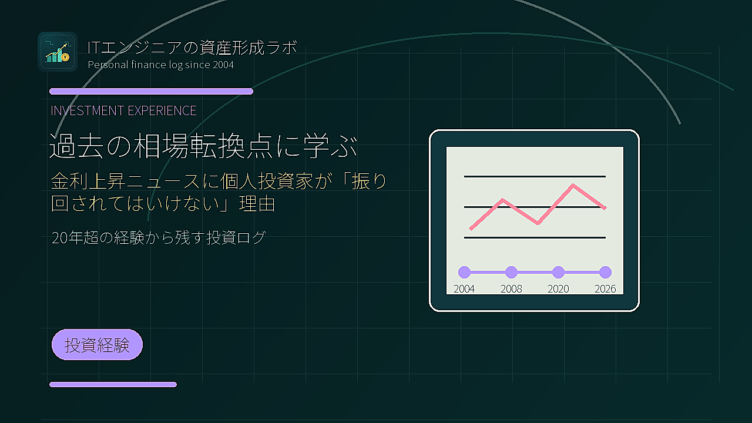

月次ログ  投資経験

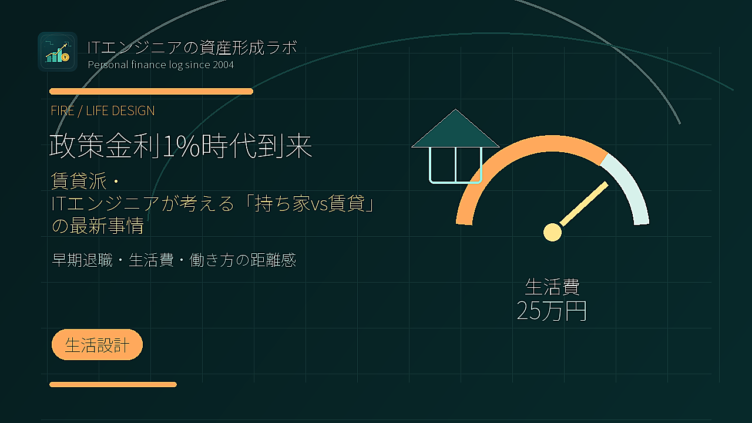

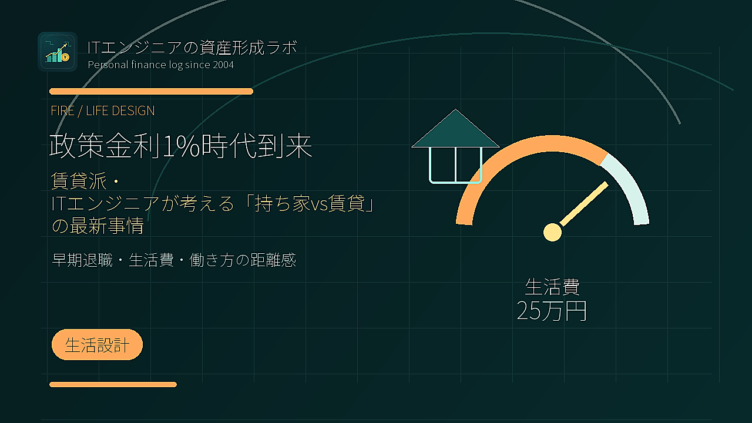

投資経験  早期退職・生活設計

早期退職・生活設計  早期退職・生活設計

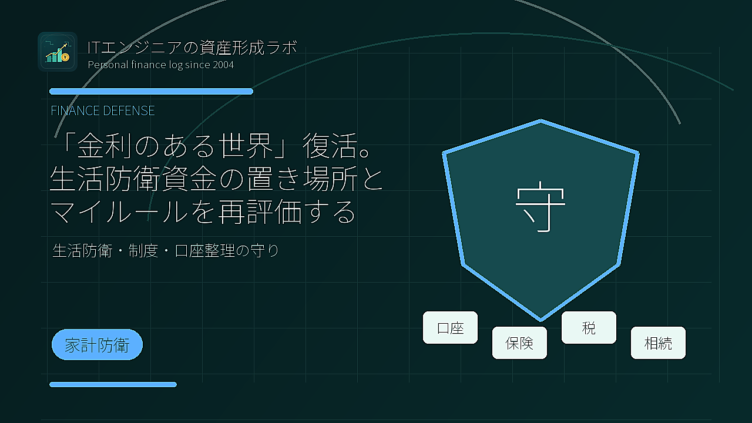

早期退職・生活設計  家計・制度・防衛

家計・制度・防衛  ETF・配当

ETF・配当  投資経験

投資経験  家計・制度・防衛

家計・制度・防衛  ETF・配当

ETF・配当  早期退職・生活設計

早期退職・生活設計